Cuando un negocio necesita liquidez inmediata, es común considerar opciones rápidas de financiamiento. Aquí es donde surge la pregunta clave: qué es un préstamo MCA y si realmente conviene.

Cuando un negocio necesita liquidez inmediata, es común considerar opciones rápidas de financiamiento. Aquí es donde surge la pregunta clave: qué es un préstamo MCA y si realmente conviene.

Aunque muchas veces se les llama “préstamos”, los adelantos de efectivo MCA (Merchant Cash Advance) no son técnicamente un préstamo tradicional. En cambio, se trata de un anticipo basado en las ventas futuras del negocio, lo que implica condiciones muy diferentes a las de un crédito bancario.

Puntos Clave

- Los adelantos de efectivo MCA se basan en ingresos futuros, lo que significa que el costo real está vinculado al desempeño del negocio y no a una estructura tradicional de intereses.

- La facilidad de acceso a este tipo de financiamiento suele venir acompañada de condiciones que pueden comprometer la estabilidad operativa si no se evalúan cuidadosamente.

- Existen alternativas de alivio financiero que pueden ayudar a reorganizar la deuda, pero actuar a tiempo es fundamental para evitar consecuencias más graves.

¿Qué es un anticipo de efectivo para comerciantes (MCA)?

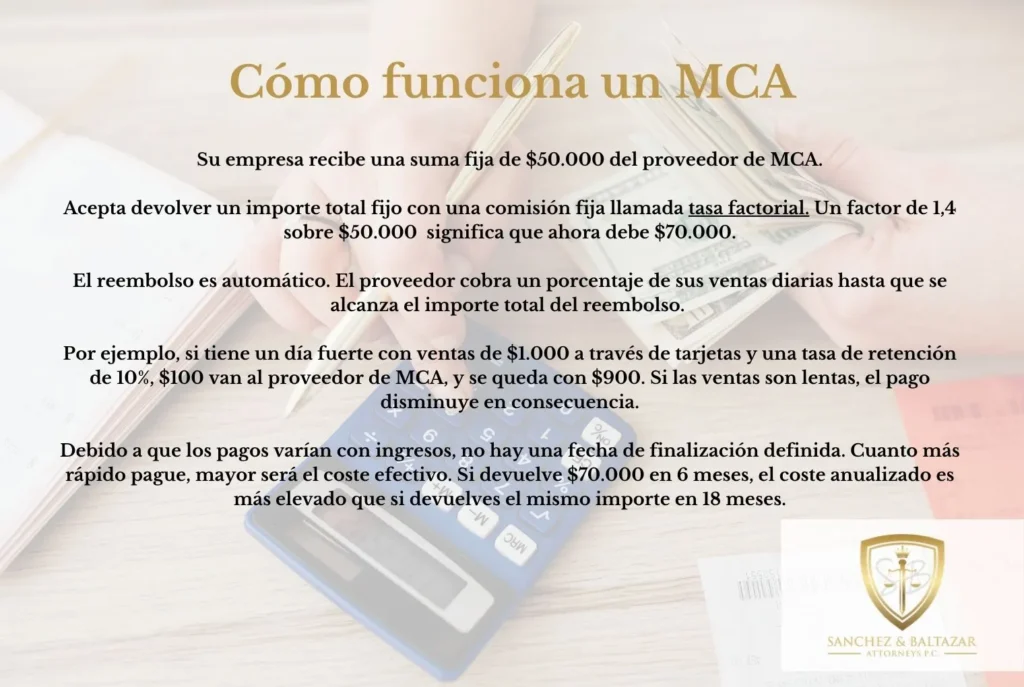

Entonces, ¿Qué es un anticipo de efectivo para comerciantes (MCA)? Es un acuerdo en el que una empresa recibe una suma de dinero por adelantado a cambio de un porcentaje de sus ingresos futuros, generalmente provenientes de ventas con tarjeta de crédito o débito. En lugar de pagar cuotas mensuales fijas, el negocio devuelve el dinero mediante deducciones automáticas diarias o semanales.

Este tipo de financiamiento suele ser atractivo para empresas que:

- No califican para préstamos bancarios tradicionales

- Necesitan dinero de forma urgente

- Tienen ingresos constantes por ventas con tarjeta

¿Qué son los pagos MCA?

Una de las características más importantes a entender es ¿Qué son los pagos MCA? A diferencia de un préstamo convencional con tasas de interés claras, los MCA utilizan un “factor rate” (por ejemplo, 1.2 o 1.4). Esto significa que si recibe $10,000, podría terminar pagando $12,000 o $14,000, independientemente del tiempo que tome pagarlo.

Una de las características más importantes a entender es ¿Qué son los pagos MCA? A diferencia de un préstamo convencional con tasas de interés claras, los MCA utilizan un “factor rate” (por ejemplo, 1.2 o 1.4). Esto significa que si recibe $10,000, podría terminar pagando $12,000 o $14,000, independientemente del tiempo que tome pagarlo.

Este tipo de préstamos fueron diseñados originalmente para minoristas que suelen recibir ventas constantes a través de tarjetas de crédito, pero hoy en día atienden a diversos sectores.

Los pagos se realizan mediante:

- Débitos automáticos diarios o semanales desde la cuenta bancaria

- Retención de un porcentaje de las ventas diarias

Esto puede parecer flexible, pero en la práctica puede ejercer una fuerte presión sobre el flujo de caja del negocio.

¿Cuándo puede tener sentido usar un MCA?

Un adelanto de efectivo MCA podría considerarse en situaciones muy específicas, como:

- Emergencias financieras inmediatas

- Oportunidades de negocio a corto plazo con retorno rápido

- Falta total de acceso a otras formas de financiamiento

Sin embargo, debe verse como una solución de último recurso, no como una estrategia financiera a largo plazo. Para quienes estén interesados en este tipo de financiamiento existe también la opción de hacerlo a través de un proveedor externo, sin embargo, debe estar atento de que sea un proveedor de confianza y sus condiciones sean claras y directas.

Muy probablemente le solicitarán el nombre de la empresa y el tipo de entidad legal; cuánto tiempo tiene en funcionamiento; sus ingresos mensuales o anuales; el sector empresarial; y datos de ventas recientes.

De forma general los proveedores de MCA solicitan entre tres y seis meses de extractos bancarios y procesamiento de tarjetas de débito y crédito. Su objetivo es evaluar cuántos ingresos su empresa obtiene.

¿Los MCA poseen alguna ventaja?

El beneficio más obvio es el rápido acceso a fondos, los cuales pueden ser obtenidos en 24 horas ya que la solicitud no conlleva una evaluación extensa de riesgos ni se solicita mucha documentación.

Además, para aquellas empresas que no pueden solicitar préstamos tradicionales o un crédito sólido, los MCA se muestran como una atractiva opción. Incluso, muchos consideran que el pago según ventas futuras es más cómodo y dinámico.

Por último, no hay muchas restricciones con respecto al uso de los fondos y generalmente no se requieren garantías mediante activos físicos.

Contras de los adelantos de efectivo MCA

Aunque pueden parecer convenientes, los adelantos de efectivo MCA tienen desventajas importantes:

Aunque pueden parecer convenientes, los adelantos de efectivo MCA tienen desventajas importantes:

- Costos elevados: El costo total suele ser mucho más alto que el de un préstamo tradicional. La falta de una tasa APR clara puede dificultar entender cuánto realmente se está pagando.

- Pagos agresivos: Los débitos diarios o semanales pueden afectar seriamente el flujo de caja, especialmente en negocios con ingresos variables.

- Ciclo de deuda: Muchos negocios terminan solicitando múltiples MCA para cubrir los pagos de los anteriores, entrando en una espiral difícil de romper.

- Falta de regulación: A diferencia de los préstamos tradicionales, los MCA no están regulados de la misma manera, lo que puede dejar al comerciante en una posición vulnerable.

¿Qué hacer si ya está endeudado con MCA?

Si ya está lidiando con la carga de uno o varios MCA, existen alternativas para recuperar el control financiero:

En algunos casos, es posible negociar con el proveedor para reducir el monto total adeudado o establecer nuevos términos de pago.

También es posible renegociar la deuda, lo que implica modificar las condiciones actuales para hacer los pagos más manejables, como extender el plazo o reducir la frecuencia de los débitos.

Agrupar varias obligaciones en un solo pago mensual puede facilitar la gestión a modo de consolidación, aunque no siempre reduce el costo total ni es una óptima resolución. Asimismo, es posible obtener asesoría legal especializada ya que algunos contratos MCA incluyen cláusulas agresivas o confusas. Un abogado con experiencia en este tipo de financiamiento puede identificar abusos y ayudar a defender tus derechos y por ello estamos a la orden en SB Legal para una consulta inicial gratuita por el (760) 302-4652.

De todas formas, haga lo que haga, revisar el modelo de negocio, ajustar gastos y mejorar la gestión del flujo de caja es clave para evitar recaer en este tipo de financiamiento.

Reflexión final

Entender qué es un préstamo MCA es fundamental antes de aceptar este tipo de acuerdo. Aunque los adelantos de efectivo MCA pueden ofrecer una solución rápida, sus costos y condiciones pueden poner en riesgo la estabilidad financiera de un negocio. Evaluar cuidadosamente los pros y contras, y conocer las opciones de alivio disponibles, puede marcar la diferencia entre una solución temporal y un problema a largo plazo.

Preguntas Frecuentes

¿Un MCA afecta el crédito comercial o personal?

Depende del proveedor. Algunos no reportan a las agencias de crédito, pero si el acuerdo entra en incumplimiento o se convierte en una acción legal, podría impactar tanto el crédito comercial como el personal del propietario.

¿Se puede cancelar un contrato MCA después de firmarlo?

Generalmente no hay un período de cancelación estándar como en otros productos financieros. Sin embargo, en ciertos casos pueden existir argumentos legales o contractuales que permitan impugnar el acuerdo.

¿Los MCA requieren garantía o colateral?

Aunque no siempre exigen colateral físico, muchos incluyen una garantía personal o cláusulas que permiten al proveedor acceder a activos del negocio en caso de incumplimiento.